Portál z verejných zdrojov podporil Fond na podporu umenia

Zajtra

Čoskoro

Viessmann

Climate of innovation

Ivanská cesta 30/A

Bratislava

Internorm

Okná pre pasívne domy

Galvaniho 15 B

Bratislava

Wienerberger s.r.o.

Tehelná 1203/6

Zlaté Moravce

Saint-Gobain

BIM knižnice a objekty

Stará Vajnorská 139

Bratislava

Divízia ISOVER Saint-Gobain Construction Products

Dokonalá izolácia

Stará Vajnorská 139

Bratislava

Profirol s.r.o

Prielohy 1012/1C

Žilina

PREFA Slovensko s. r. o.

Štúrova 136B

Nitra

This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply.

Kvartálna analýza slovenského stavebníctva Q1/2016

CEEC Research pripravil prehľad stavu, vývoja a perspektív slovenského stavebníctva na začiatku roka 2016.

Štúdia je spracovaná na základe údajov získaných z viac ako 100 uskutočnených osobných a telefonických interview s kľúčovými predstaviteľmi vybraných stavebných spoločností. Uvedené rozhovory boli vykonané v priebehu februára 2016. Dáta pre spracovanie kapitoly venovanej vývoju verejných zákaziek poskytol Úrad pre verejné obstarávanie.

Okrem štandardnej analýzy celej vzorky spoločností, ponúka tento výskum detailné informácie o postojoch hlavných segmentov podľa dvojrozmernej segmentácie vzorky (teda z hľadiska veľkosti spoločností, ako aj stavebného zamerania účastníkov). Segmenty rozdeľujeme na veľké a stredné/malé spoločnosti, z druhého hľadiska na segmenty zaoberajúce sa pozemným alebo inžinierskym staviteľstvom.

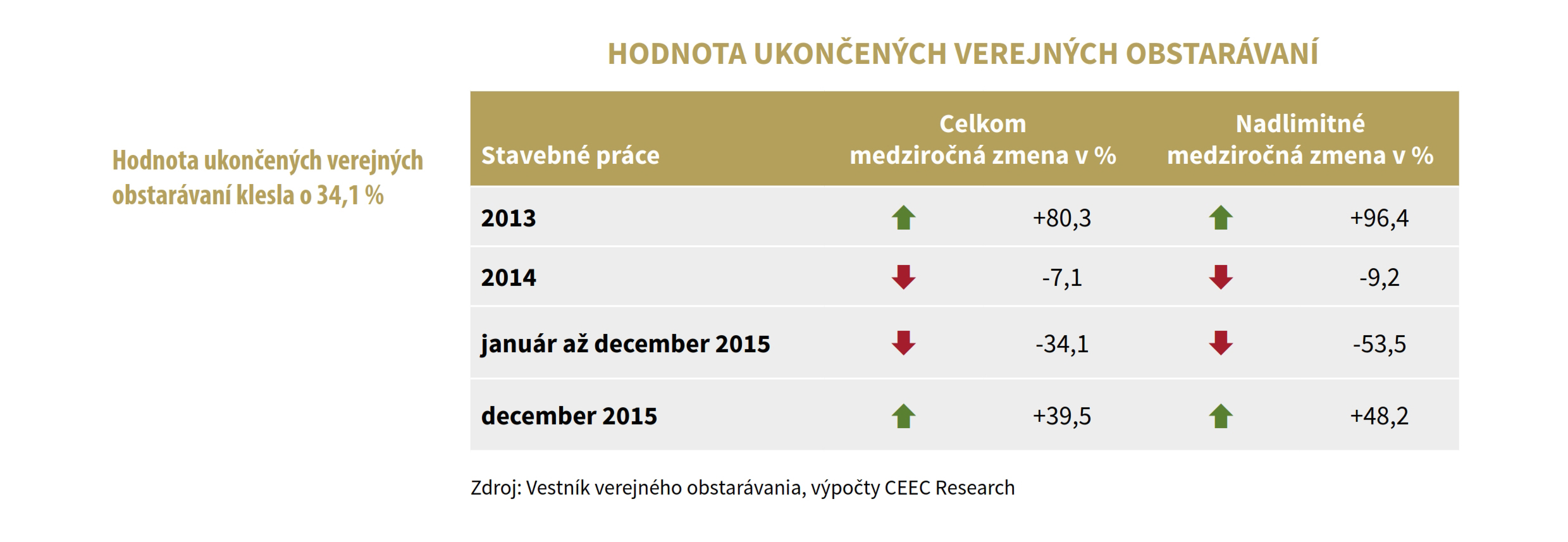

1. Celková hodnota novo vyhlásených verejných obstarávaní na stavebné práce v roku 2015 stúpla v medziročnom porovnaní o 27,8 % a činila 3,24 mld. EUR. Celková hodnota zadaných zákaziek ale poklesla o 34,1 %. Stavebné zákazky boli zadané firmám v hodnote 1,6 mld. EUR.

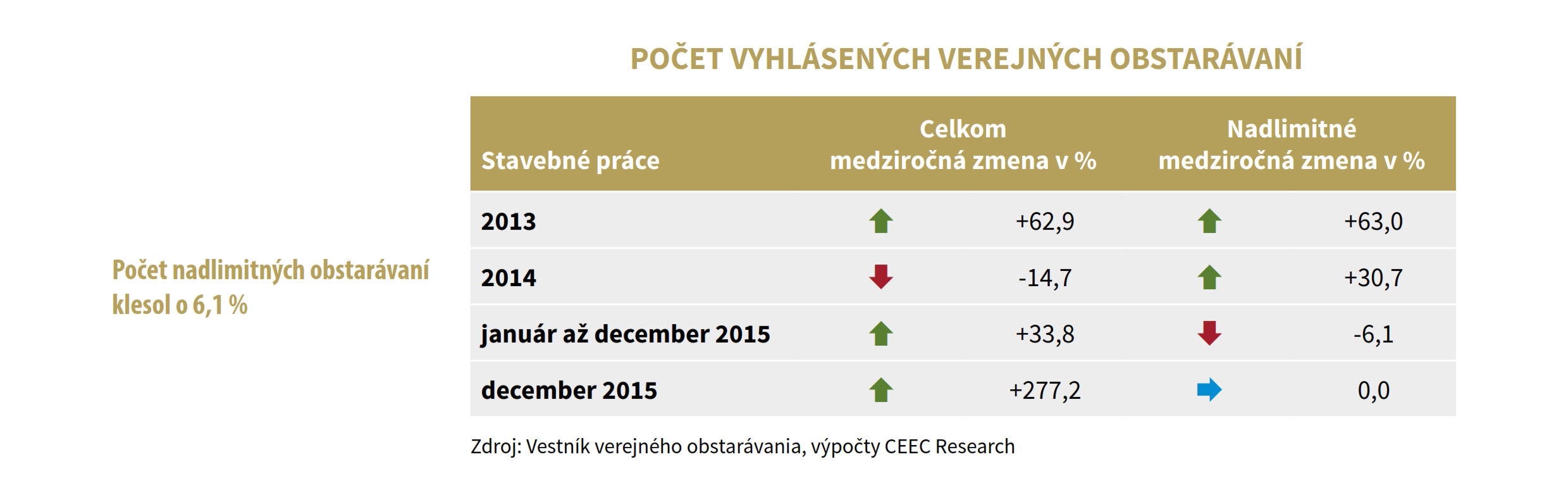

V roku 2015 bolo vyhlásených 3 776 verejných obstarávaní na stavebné práce, čo v porovnaní s predchádzajúcim rokom predstavovalo vzrast o 33,8 %. Pokiaľ by sme porovnávali iba nadlimitné verejné obstarávania, dostaneme medziročný pokles počtu vyhlásených obstarávaní o 6,1 %.

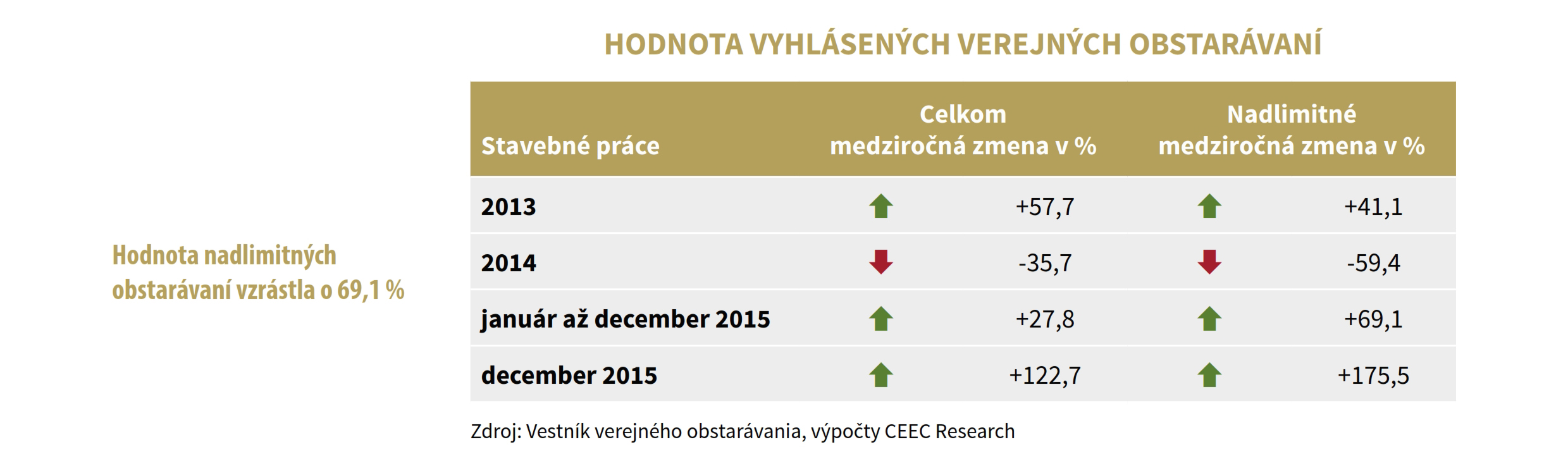

Celková predpokladaná hodnota vyhlásených verejných obstarávaní na stavebné zákazky v roku 2015 činila 3,24 mld. EUR a bol zaznamenaný jej medziročný rast o 27,8 %. Pre nadlimitné obstarávania vzrástla hodnota dokonca o 69,1 %.

Aká je hodnota zákaziek, ktoré boli vyhlásené v roku 2015 a budú ešte len zadané konkrétnemu dodávateľovi? V roku 2015 boli vyhlásené verejné obstarávania na stavebné práce v hodnote 3,24 mld. EUR, z toho boli neskôr ukončené obstarávania v hodnote 576 mil. EUR (teda 18 % z vyhlásených). Ich skutočná hodnota však činila iba 488 mil. EUR, pretože hodnota ukončených verejných obstarávaní bola zatiaľ o cca 15 % nižšia než pri vyhlásení. Z celkového objemu vyhlásených verejných obstarávaní boli neskôr zrušené súťaže za 342 mil. EUR (teda cca 11 % z vyhlásených). Po odčítaní ukončených a zrušených verejných obstarávaní zostáva v systéme ešte 2,3 mld. EUR (teda 71 %), ktoré neboli zatiaľ ukončené alebo zrušené.

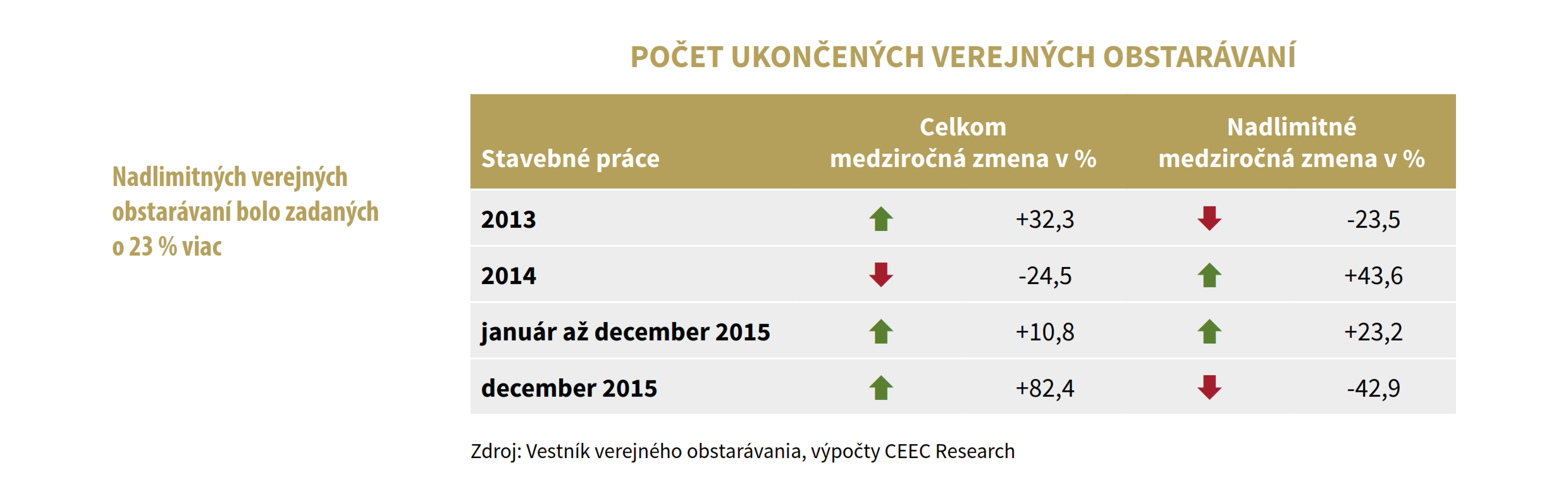

V roku 2015 bolo zatiaľ ukončených 2 220 verejných obstarávaní na stavebné práce, čo je o 10,8 % viacej v porovnaní s predchádzajúcim rokom. Pokiaľ by sme porovnali iba nadlimitné obstarávania, dostaneme medziročný rast počtu ukončených verejných obstarávaní o 23,2 %. Niektoré zadávacie konania stále bežia a tiež nie všetky oznámenia o ukončení verejných obstarávaní boli dodané, preto treba očakávať, že v ďalších mesiacoch budú dáta ešte akualizované.

Hodnota ukončených verejných obstarávaní v roku 2015 činila 1,6 mld. EUR a medziročne klesla o 34,1 %. Medziročné porovnanie ovplyvnili významné obstarávania zadávateľa Národnej diaľničnej spoločnosti, a. s. (Diaľnica D3 Žilina (Strážov) - Žilina (Brodno) v hodnote 255 mil. EUR a Diaľnica D1 Lietavská Lúčka - Višňové - Dubná Skala za 410 mil. EUR). Po modelovom odčítaní týchto obstarávaní dostaneme medziročný pokles hodnoty ukončených verejných obstarávaní 9 %. Pokiaľ by sme posudzovali hodnotu ukončených verejných obstarávaní iba pre nadlimitné súťaže, dostaneme medziročný pokles o 53,5 %.

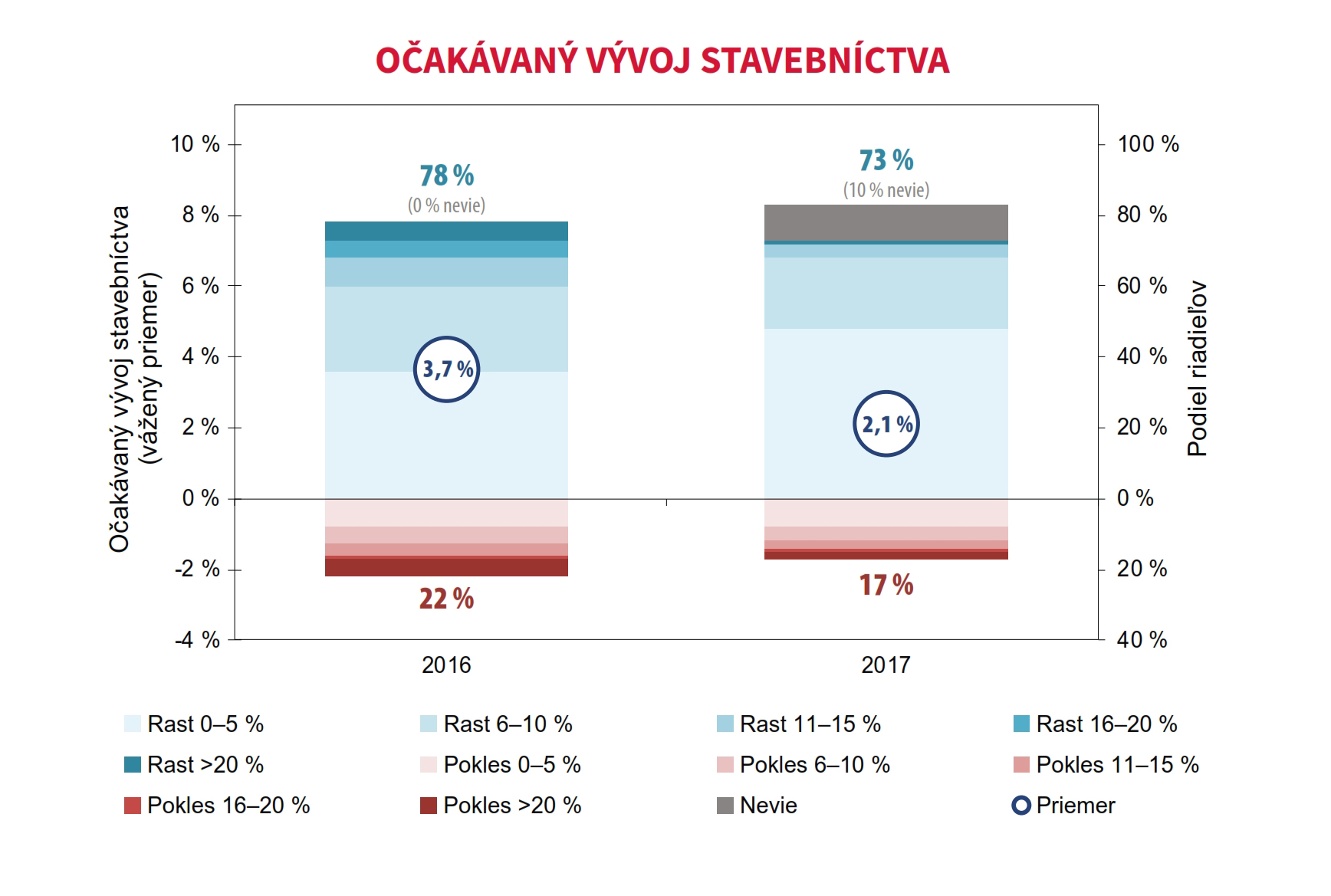

2. V roku 2015 slovenské stavebníctvo vzrástlo o 18 %. Zvýšenie výkonu bolo spôsobené hlavne rastom inžinierskeho staviteľstva (53,5 %). Rok 2016 podľa väčšiny riaditeľov stavebných spoločností prinesie ďalší rast slovenského stavebníctva a to o 3,7 %. Optimistickejšie sú skôr menšie spoločnosti a firmy zaoberajúce sa pozemným staviteľstvom. Ďalší mierny rast očakávajú predstavitelia firiem tiež v roku 2017.

Stavebná produkcia slovenského stavebníctva v roku 2015 vzrástla o 18 % (dosiahla 5 400 mil. EUR). Produkcia realizovaná v tuzemsku vzrástla o 18,5 % na 5 148,5 mil. EUR. Objem prác na novej výstavbe vrátane modernizácií a rekonštrukcií sa zvýšil o 25,4 %. Stavebné práce na opravách a údržbe boli oproti úrovni roka 2014 vyššie o 3,5 %. Produkcia v zahraničí vzrástla o 8,5 %. V roku 2015 v porovnaní so svojim vrcholom v roku 2008 pokleslo stavebníctvo o 926 mil. EUR, t. j. o 22,1 % zo svojho porovnateľného objemu.

Z pohľadu stavebného zamerania vykázalo pozemné staviteľstvo rast oproti rovnakému obdobiu roka 2014 o 4,6 % a oproti porovnateľnému obdobiu roka 2008 pokles o 34,7 %. Inžinierske stavby v porovnaní s rovnakým obdobím roka 2014 vzrástli o 53,5 % a oproti porovnateľnému obdobiu roka 2008 sa zvýšili o 13,5 %. Inžinierskemu staviteľstvu pomáhali hlavne veľké investície zo strany štátu v oblasti dopravnej infraštruktúry a snaha o dočerpanie EÚ fondov do konca roka 2015.

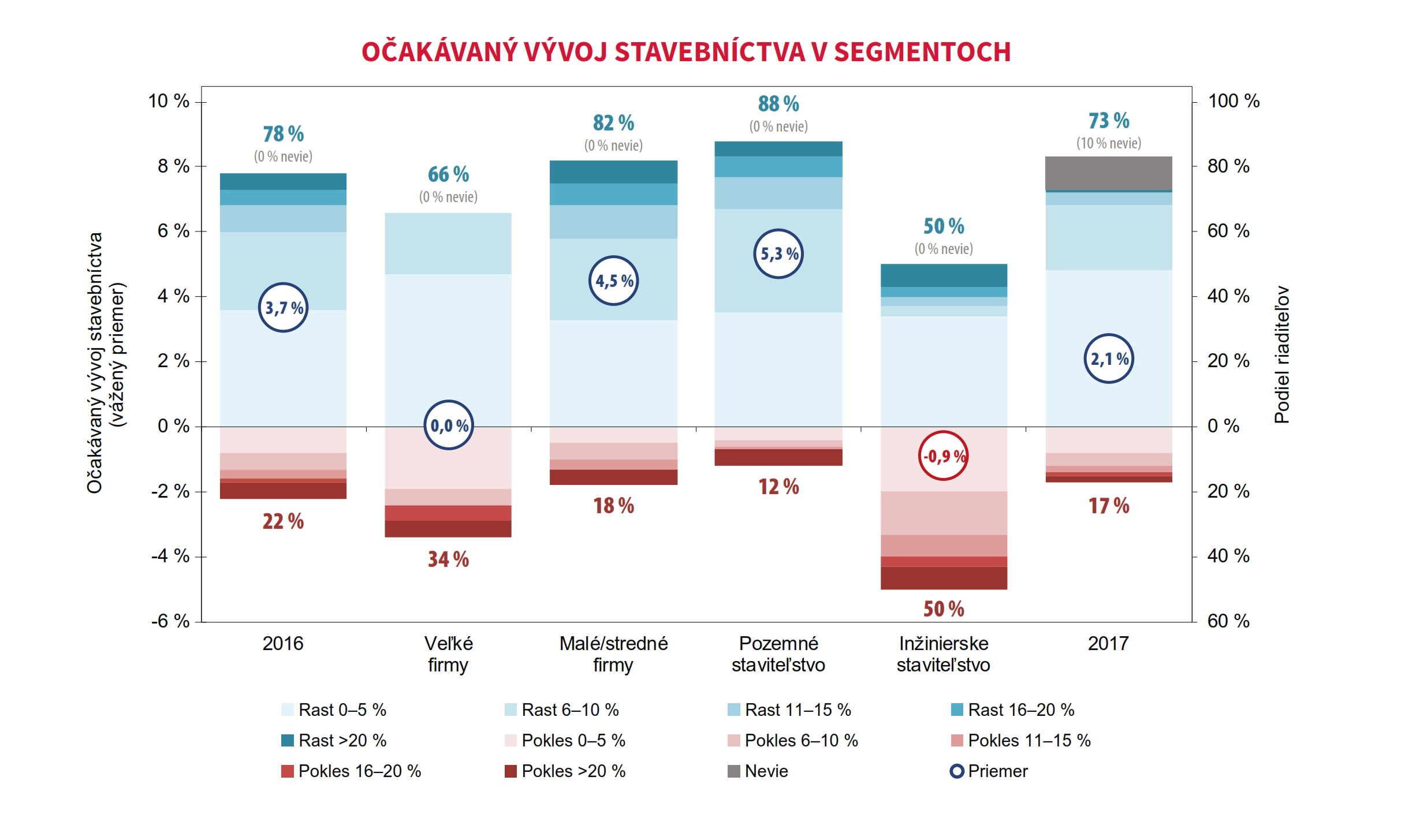

Výsledky najnovšieho výskumu, ktorý CEEC Research ako už pravidelne realizoval s generálnymi riaditeľmi a členmi predstavenstiev stavebných spoločností, naznačujú ďalšie zlepšenie situácie v stavebnom sektore. Predpovede vývoja pre rok 2016 ukazujú, že výkon slovenského stavebníctva by mal v roku 2016 dosiahnuť rastu o 3,7 %. Rast sektora v roku 2016 očakáva osem z desiatich riaditeľov stavebných spoločností (78 %). Oproti tomu pätina riaditeľov (22 %) očakáva pokles sektora.

Základom pre vyššie uvedený vývoj v roku 2016 bude rast ako súkromných investícií – potvrdzuje takmer deväť z desiatich spoločností (85 %), a to bez ohľadu na veľkost alebo zameranie, tak aj verejných investícií.

Podľa názoru šiestich z desiatich riaditeľov stavebných firiem (58 %) ale nie je dostatok pripravených projektov pre realizáciu výstavby. Súčasne ale väčšina z nich uvádza, že situácia sa postupne zlepšuje. Problémy s pripravenosťou projektov najviac trápia spoločnosti z inžinierskeho staviteľstva (61 % z nich pociťuje nedostatok pripravených projektov).

Pohľad optikou veľkých a stredných/malých spoločností ukazuje na rozdielne očakávania riaditeľov ohľadom budúceho vývoja sektora. Zatiaľ čo veľké spoločnosti sú vo svojich predpovediach skôr opatrnejšie (vážený priemer odpovedí riaditeľov ukazuje na stagnáciu sektora - 0 %), malé/stredné spoločnosti sú vo svojich predpovediach oveľa viac optimistické – v segmente malých/stredných firiem dosahuje podiel spoločností očakávajúcich zvýšenie výkonu aktuálne 82 % a vážený priemer očakávaní týchto stredných/malých firiem ukazuje pre rok 2016 aktuálne na rast o 4,5 %.

Pokiaľ sa na túto oblasť pozrieme z hľadiska zamerania, sú spoločnosti zaoberajúce sa pozemným staviteľstvom pozitívnejšie naladené než ich kolegovia zaoberajúci sa inžinierskym staviteľstvom. Rast očakáva aktuálne väčšina z nich (88 %), v priemere o 5,3 %. Naopak u spoločností zaoberajúcich sa inžinierskym staviteľstvom je možné vidieť dokonca predikciu poklesu o 0,9 %.

Rast sektora bude pokračovať aj v nasledujúcom roku. Pre rok 2017 predpovedajú riaditelia stavebných firiem pokračovanie rastu slovenského stavebníctva, a to v priemere o 2,1 %. Desatina riaditeľov (10 %) nedokáže na tak vzdialené obdobie svoj odhad predpovedať.

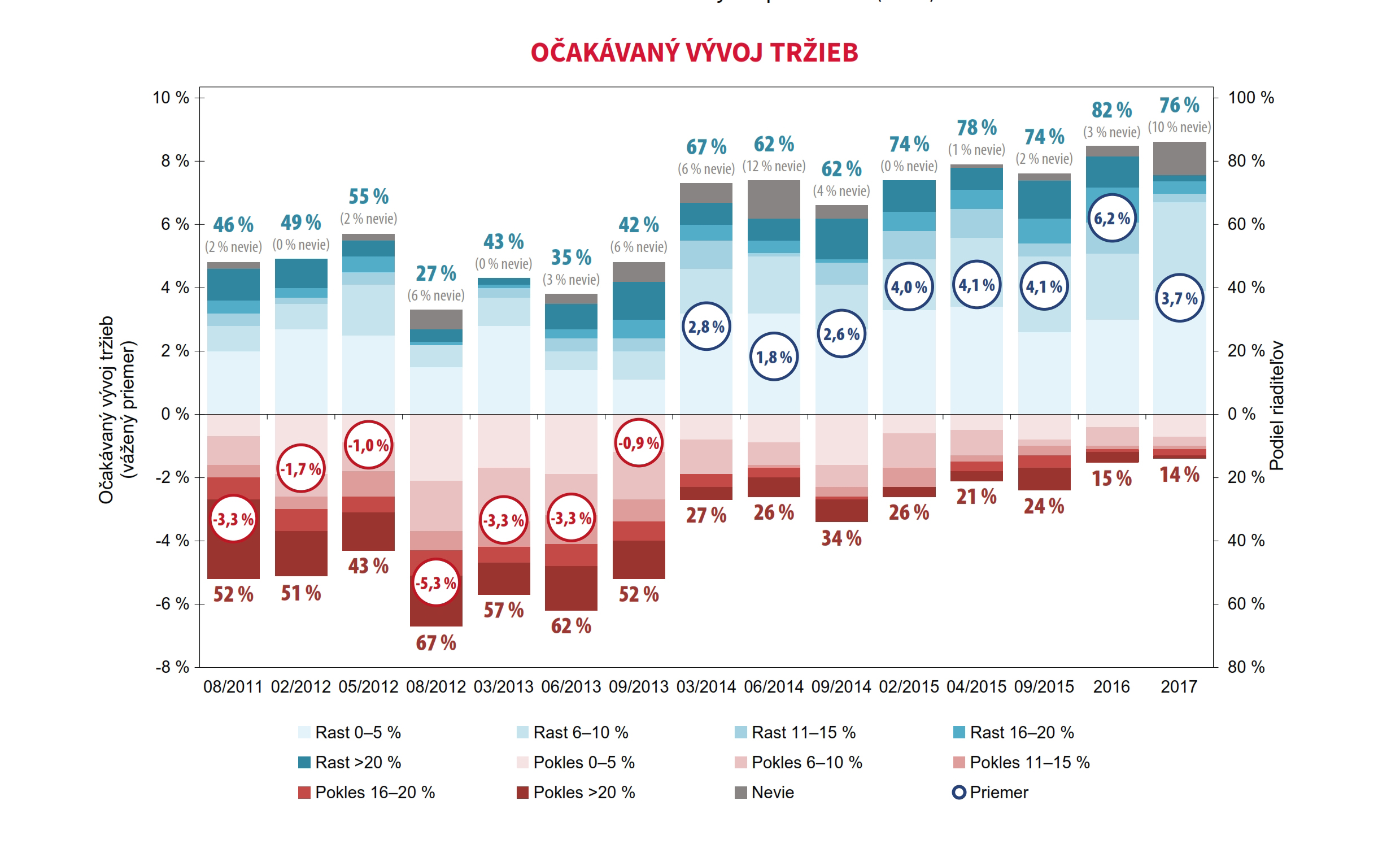

3. S očakávaným rastom stavebníctva pre rok 2016 predikujú stavebné spoločnosti tiež rast svojich tržieb. V priemere sa očakáva rast vo výške 6,2 %. Tržby by v roku 2016 mali rásť vo všetkých sledovaných segmentoch. Najoptimistickejšie sú spoločnosti z pozemného staviteľstva (+ 8,1 %). Ďalšie zlepšenie vývoja tržieb sa naprieč všetkými segmentami očakáva i pre rok 2017

V náväznosti na očakávaný pozitívny vývoj sektora predikujú pre budúci rok riaditelia stavebných spoločností tiež rast svojich tržieb, a to v priemere o 6,2 %. V rast svojich tržieb verí väčšina riaditeľov stavebných spoločností (82 %).

Detailnejší pohľad na situáciu v analyzovaných segmentoch z pohľadu ich veľkosti ukazuje na rozdielne očakávania vývoja aj pokiaľ ide o tržby. V súlade so svojimi predikciami ohľadom stagnácie stavebného sektora v roku 2016 nepredpokladajú veľké firmy ani výraznejší nárast svojich tržieb (v priemere iba o 1,5 %, zvýšenie svojich tržieb očakáva 62 % firem). Oproti tomu malé/stredné spoločnosti veria vo výraznejší rast svojich tržieb – v priemere o 7,3 %. Podiel spoločností, ktoré v roku 2016 predikujú rast svojich tržieb, je v prípade malých/stredných spoločností 87 %.

Predstavitelia spoločností zaoberajúcich sa pozemným staviteľstvom sú vo svojich predikciách oveľa optimistickejší než ich kolegovia z inžinierskeho staviteľstva. Aktuálne predpokladajú pre rok 2016 rast tržieb o 8,1 % (potvrzuje 87 % riaditeľov). Spoločnosti z inžinierskeho staviteľstva predpokladajú pre rok 2016 tiež rast tržieb, ale v priemere iba o 1,1 %. Rast svojich tržieb v roku 2016 očakáva 66 % inžinierskych spoločností.

Rast tržieb plánujú spoločnosti dosiahnuť predovšetkým rastom objemu zákaziek (potvrdzuje 75 % riaditeľov). S väčším odstupom potom firmy zmieňujú expanziu do nových segmentov stavieb v rámci SR (potvrdzuje 10 % riaditeľov), ďalej potom rast cien, prípadne expanziu do zahraničia. Rast tržieb dosiahnutý akvizíciou iných firiem riaditelia prevažne nepredpokladajú.

Tiež v roku 2017 by sa stavebným spoločnostiam mali tržby zvýšiť, v priemere o 3,7 %. Rast tržieb v roku 2017 očakávajú zástupcovia všetkých segmentov, najväčší nárast predpokladajú riaditelia malých spoločností (3,9 %).

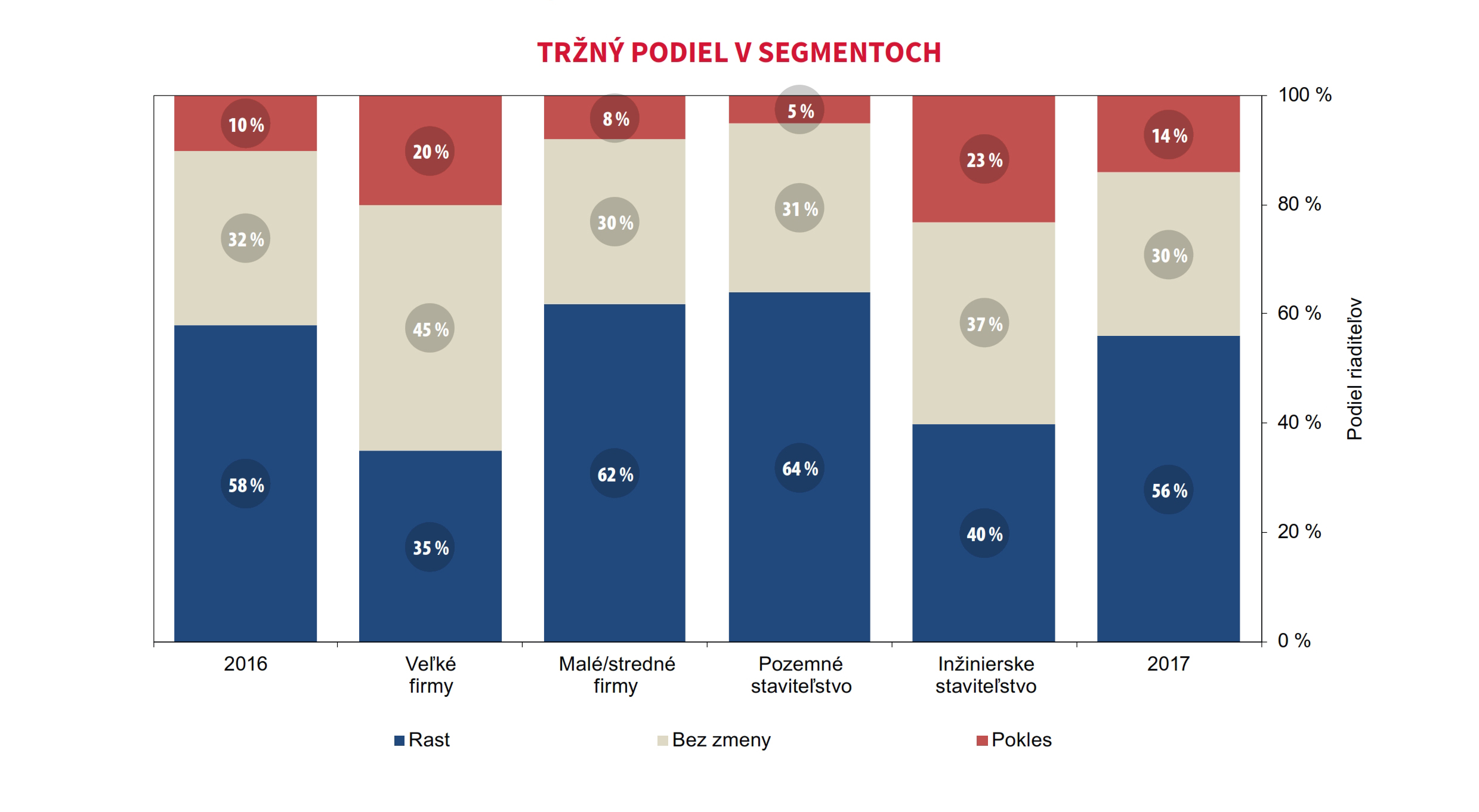

4. V lepšie výkony než konkurencia a v jej prekonanie v roku 2016 verí viac než polovica riaditeľov stavebných spoločností (58 %). Ďalšia tretina (32 %) odhaduje svoj tržný podiel na rovnakej úrovni ako v minulom roku. Pre rok 2017 sebadôvera firiem zostáva naďalej relatívne vysoká.

Stavebné spoločnosti boli tiež opýtané na očakávaný vývoj svojho tržného podielu, inými slovami, či očakávajú, že sa im bude dariť lepšie alebo horšie než ich konkurencii. Aktuálne výsledky ukazujú, že v lepšie výkony než konkurencia a v jej prekonanie v roku 2016 verí viac než polovica riaditeľov stavebných spoločností (58 %). Tretina spoločností (32 %) odhaduje svoj tržný podiel na rovnakej úrovni ako v minulom roku a desatina (10 %) očakáva pokles.

Z pohľadu jednotlivých analyzovaných segmentov si viac verí segment malých/stredných firiem. Zlepšenie svojho postavenia na trhu očakávajú takmer dve tretiny riaditeľov (62 %). V segmente veľkých spoločností je sebadôvera nižšia – v prekonanie konkurencie veria aktuálne necelé dve pätiny firiem (35 %).

Z pohľadu stavebného zamerania opýtaných spoločností je sebadôvera vyššia v oblasti pozemného staviteľstva – v prekonanie konkurencie verí 64 % riaditeľov týchto firiem. V prípade inžinierskeho staviteľstva si aktuálne verí 40 percent firiem. Viac prináša nižšie priložený graf

5. Vyťaženie kapacít stavebných spoločností sa v porovnaní s novembrom v dôsledku sezónnosti znížilo, ale v medziročnom porovnaní je vyťaženie kapacít o 9 percentných bodov vyššie než vo februári 2015. Tretina spoločností potvrdzuje väčší objem zákaziek než pred rokom. Viac než polovicu stavebných prác zaisťujú firmy vlastnými zamestnancami.

Výsledky aktuálneho výskumu ukazujú, že priemerné vyťaženie kapacít stavebných spoločností sa v porovnaní s minulým výskumom v dôsledku sezónnosti znížilo a aktuálne sa pohybuje na úrovni 74 % (v novembri 83 %). V medziročnom porovnaní, ktoré nie je zaťažené sezónnosťou, je vyťaženie kapacít naopak vyššie o deväť percentných bodov.

Pokles vyťaženosti kapacít bol zaznamenaný vo všetkých sledovaných segmentoch. Najvyššiu vyťaženosť stále uvádzajú veľké spoločnosti, ale rozdiely medzi segmentami nie sú zásadné.

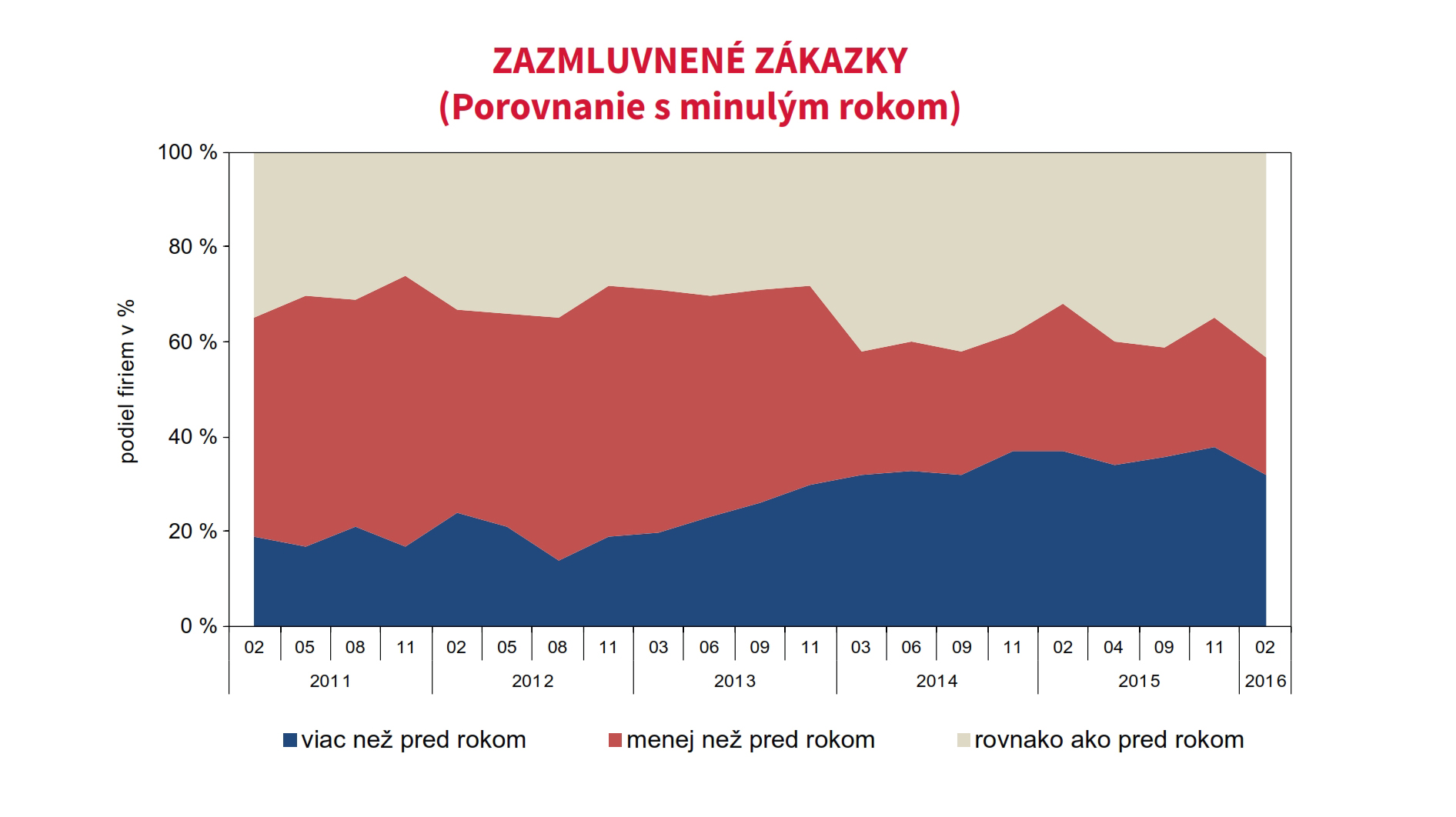

Podiel spoločností, ktoré majú zákaziek viac než pred rokom, sa v porovnaní s minulým výskumom v novembri mierne znížil (32 %, v novembri 38 %). Štvrtina stavebných spoločností (25 %) aktuálne uvádza, že majú menej zákaziek ako pred rokom (v novembri 27 %). Rovnaké množstvo zákaziek ako pred rokom potvrdzuje 43 % firiem (v minulom novembri 35 %). Situácia je podobná vo všetkých segmentoch.

Priemerný počet mesiacov, na ktoré majú do budúcna stavebné spoločnosti zazmluvnené svoje zákazky, sa od minulého výskumu zvýšil zo 6,4 na 6,9 mesiacov. Najlepšie sú ohľadom zazmluvnených zákaziek zabezpečené veľké stavebné spoločnosti (9,3 mesiacov).

Viac než polovicu stavebných prác (v priemere 61 %, v ČR 59 %) zaisťujú spoločnosti vlastnými zamestnancami, t. j. nie externými pracovníkmi ani subdodávkami. Rozdiely medzi jednotlivými spoločnosťami boli však veľké. Na jednej strane sú firmy, ktoré všetko riešia subdodávateľsky, na druhej potom spoločnosti so stopercentnou prácou vlastných zamestnancov. Tiež v jednotlivých segmentoch boli zaznamenané určité rozdiely.

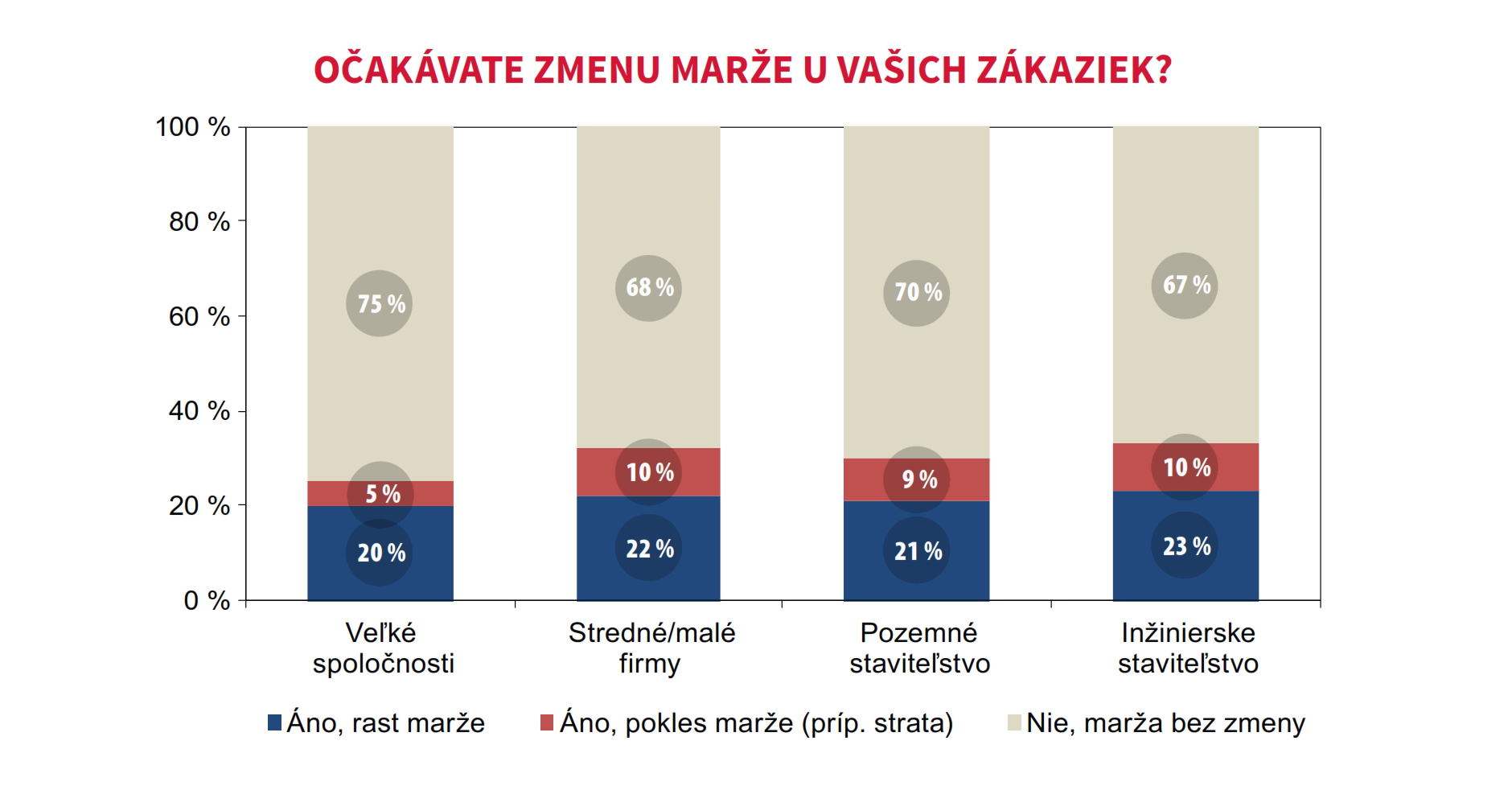

S riaditeľmi sme tiež diskutovali, aké sú v súčasnosti marže ich zákaziek. Vyššie marže potvrdzujú hlavne stredné a malé firmy (v priemere 17 %, 14 % v 2014), u veľkých spoločností je priemerná marža iba 5 % (4 % v 2014). V segmentoch podľa zamerania vykazujú vyššie marže spoločnosti z pozemného staviteľstva (16 %, 13 % v 2014) než firmy z inžinierskeho staviteľstva.

Zmeny v ziskovosti sa tento rok skôr neočakávajú (potvrdzuje 69 % riaditeľov). Pätina spoločností (22 %) očakáva v tomto roku zvýšenie ziskovosti (marží) svojich zákaziek, desatina (9 %) naopak očakáva, že ziskovosť poklesne (prípadne bude zaznamenaná strata). Názory v segmentoch sú podobné.

Podľa riaditeľov stavebných firiem bol podiel zákaziek realizovaných v roku 2015, ktoré skončili stratou, v priemere 7 % (v ČR 9 %). Aktuálne majú spoločnosti vo svojich zásobníkoch ešte približne 3 % stratových zákaziek (v ČR 4 %).

Spoločnosti v tomto roku skôr neplánujú prijímať stratové zákazky (potvrdzuje 74 % riaditeľov). Pätina riaditeľov (20 %, v ČR 21 %) potvrdzuje, že za účelom podpory dlhodobej spolupráce sú ochotní stratovú zákazku prijať. Z dôvodu udržania tržného podielu firmy stratové zákazky skôr prijímať nebudú (6 %).

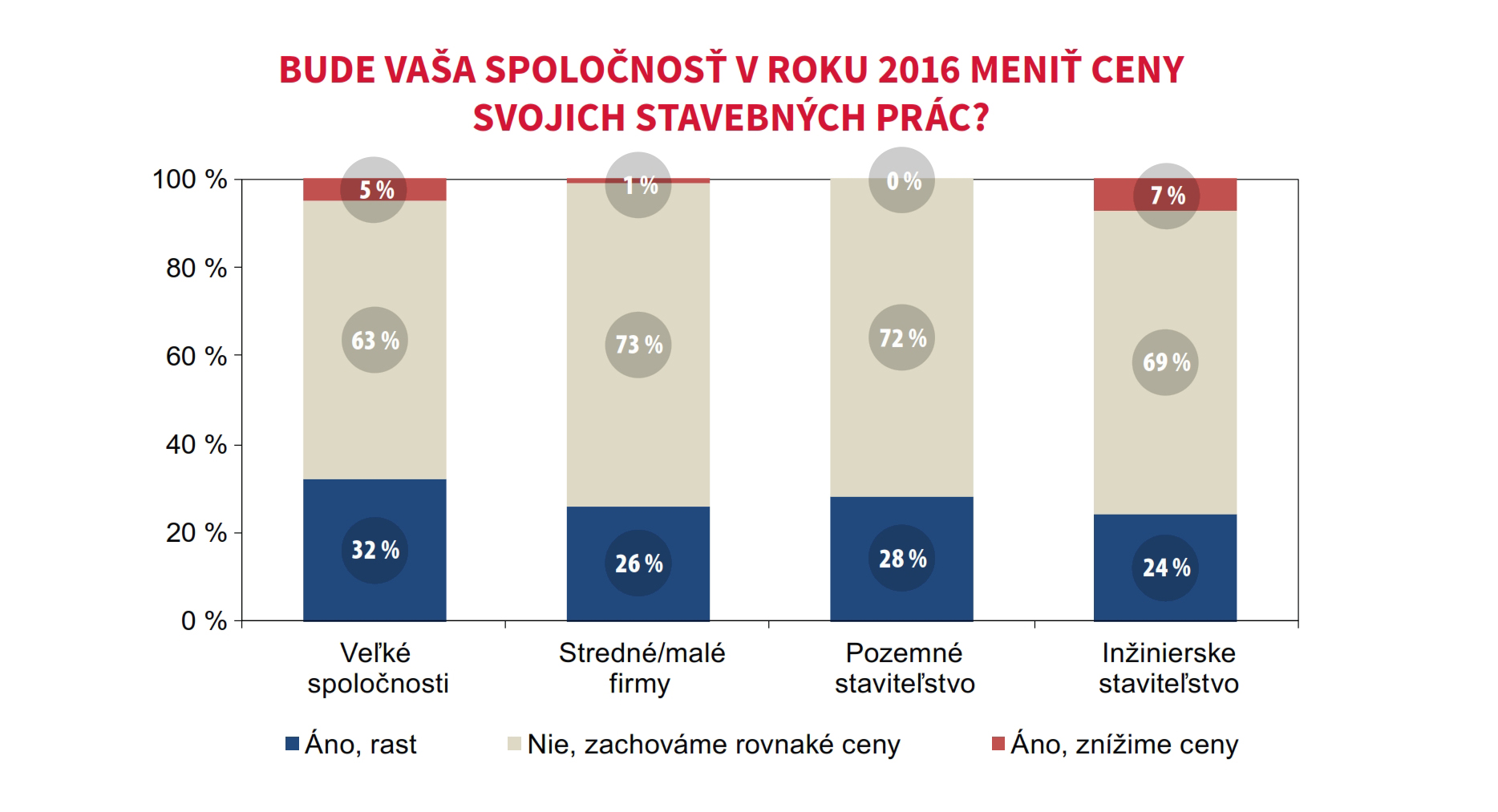

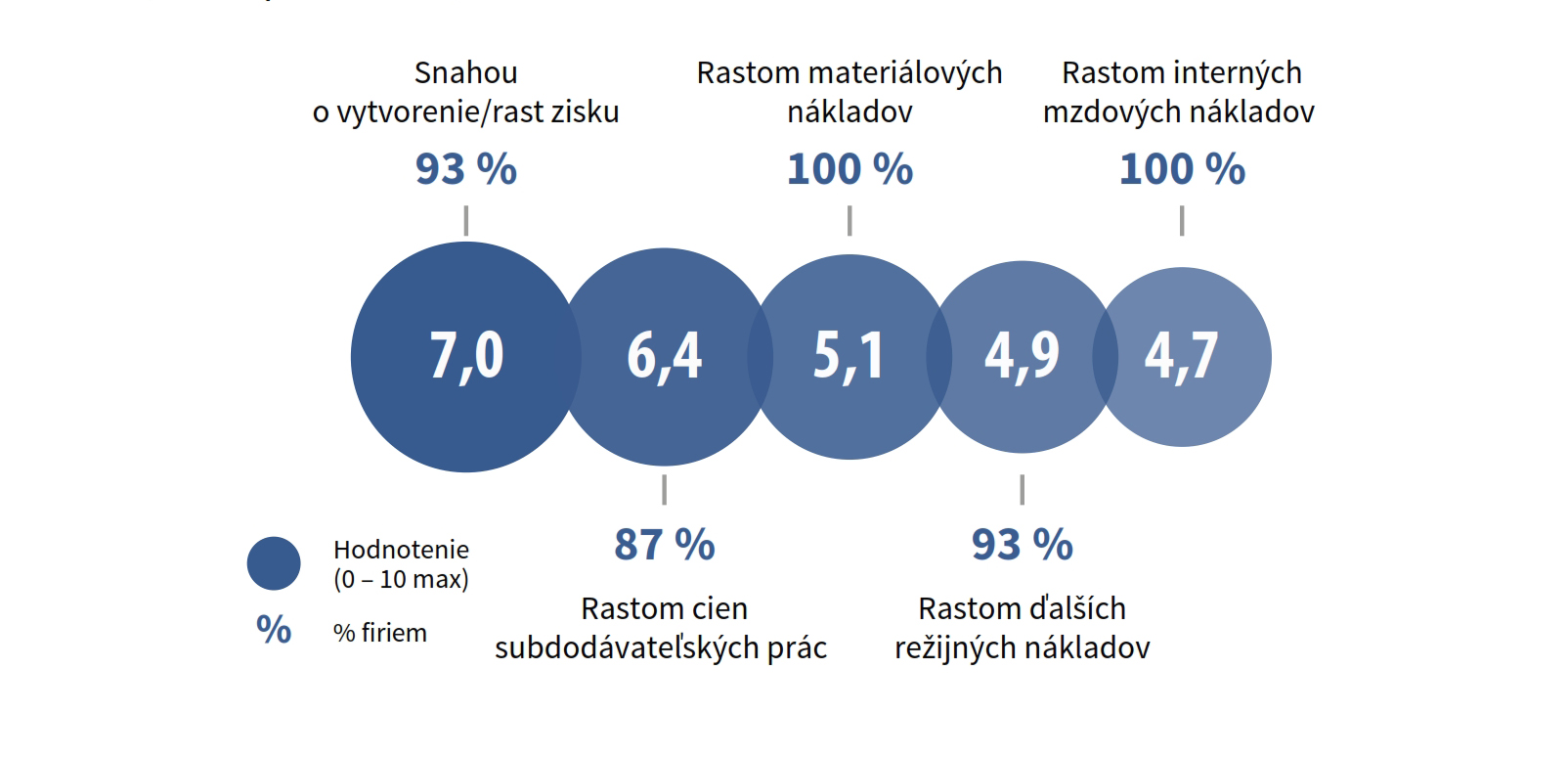

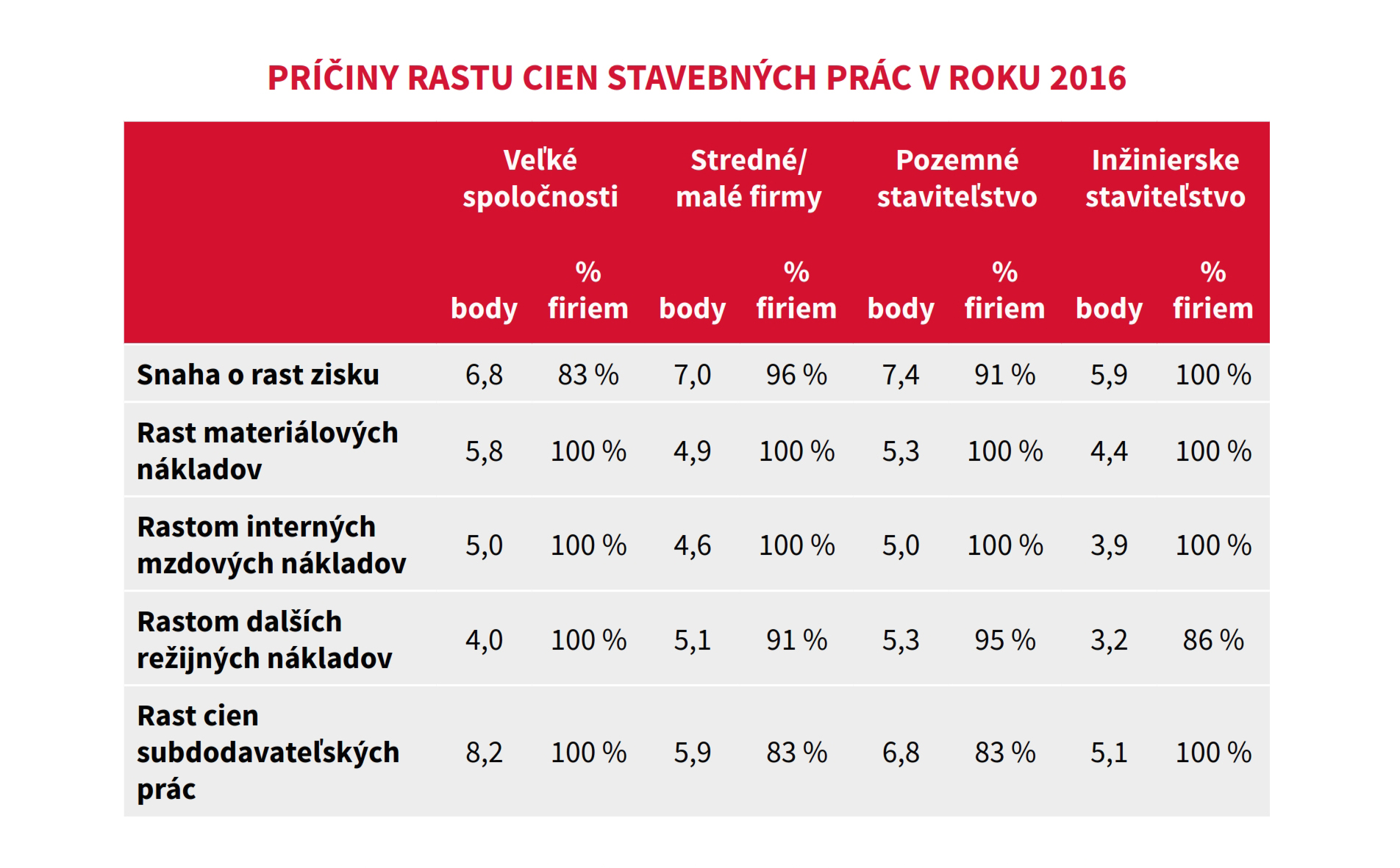

6. Štvrtina spoločností plánuje, že zvýši ceny svojich stavebných prác. Ceny porastú v priemere o 9 %, zvyšovať ceny svojich prác budú hlavne veľké stavebné firmy. Plánovaný nárast cien bude zapríčinený predovšetkým snahou o rast zisku a tiež rastom cien subdodávateľských prác.

Aktuálne plánujú zachovať ceny svojich stavebných prác takmer tri štvrtiny spoločností (71 %, v ČR 66 %). Štvrtina (27 %, v ČR 33 %) stavebných firiem uvádza, že v roku 2016 plánuje už zvýšiť ceny svojich stavebných prác. V priemere by sa ceny u týchto firiem mali zvýšiť o 9 %. Už iba úplne mizivé dve percentá pripravujú pokles cien (v ČR 1 %). Rast cien plánujú skôr veľké spoločnosti (32 %) a firmy z pozemného staviteľstva (28 %)

Plánovaný nárast cien u zmieneného podielu firiem bude zapríčinený predovšetkým snahou o rast zisku (hodnotenie 7,0 bodu z 10 max, potvrdzuje 93 % riaditeľov) a tiež rastom cien subdodávateľských prác (hodnotenie 6,4 bodu, potvrdzuje 87 % riaditeľov). Vplyv bude mať tiež rast materiálových a mzdových nákladov, ale hodnotenie už bolo nižšie (5,1 resp. 4,7 bodu).

Aktuálnu úroveň cien, za ktoré sú stavebné práce firmami realizované, považujú riaditelia mierne nadpolovičnej väčšiny firiem za podhodnotenú (potvrdzuje 57 % riaditeľov, v ČR 66 %). Tretina spoločností (37 %, v ČR 32 %) ceny považuje za primerané a iba 6 % riaditeľov si myslí, že ceny sú nadhodnotené (v ČR 2 %). Odpovede boli v segmentoch podobné, ako primerané posudzujú ceny najčastejšie zástupcovia inžinierskeho staviteľstva (potvrdzuje 47 % riaditeľov).

O spracovateľovi štúdie:

CEEC Research je najväčším výskumom stavebníctva v krajinách strednej a východnej Európy. Bol založený v roku 2005 a odvtedy bezplatne poskytuje štúdie o aktuálnom stave a očakávanom vývoji stavebníctva v desiatich krajinách strednej a východnej Európy. Všetky naše štúdie a analýzy sú založené výhradne na údajoch získaných z pravidelných štrukturovaných rozhovorov s kľúčovými predstaviteľmi vybraných najväčších, stredných i malých stavebných spoločností.

CEEC Research okrem pravidelných a bezplatných analýz stavebníctva organizuje aj Stretnutia lídrov stavebných spoločností, ktorých sa zúčastňujú generálni riaditelia najvýznamnejších stavebných, projektových i developerských spoločností, prezidenti najväčších zväzov, cechov a komôr z oblasti stavebníctva a taktiež aj ministri a najvyšší predstavitelia štátov vybraných krajín.

www.ceec.eu